他汀是一種膽固醇合成酶抑制劑����,通過阻斷細(xì)胞內(nèi)羥甲戊酸代謝途徑,使細(xì)胞內(nèi)膽固醇合成減少�,并能增加肝細(xì)胞表面低密度脂蛋白的受體數(shù)量和活性�,促進(jìn)低密度脂蛋白的吸收和分解代謝���,有效降低血液中的低密度脂蛋白和膽固醇濃度���。目前,活躍在市場上的他汀類藥物品種主要有阿托伐他汀���、瑞舒伐他汀、辛伐他汀��、普伐他汀�����、氟伐他汀�����、洛伐他汀���、匹伐他汀等或其成鹽產(chǎn)品。

辛伐他汀在我國他汀類原料藥出口中占據(jù)一半以上的市場份額�。2014年,我國共計(jì)出口辛伐他汀180.6噸�����,對(duì)比前一年的出口峰值減少14.7%����,出口均價(jià)則恢復(fù)性上漲21.7%���,達(dá)到230美元/公斤。因此�����,出口金額達(dá)到近年來的最高水平4163萬美元����,同比增長3.9%����。

辛伐他汀是洛伐他汀化學(xué)結(jié)構(gòu)側(cè)鏈上增加一個(gè)甲基的半合成衍生物,比洛伐他汀�、普伐他汀具有更高藥效����。該品由美國默沙東公司研發(fā)��,制劑商品名為“舒降之”�����,于1988年首次上市����。作為全球第一只他汀類非處方藥,2003年和2006年����,舒降之在歐洲和美國的專利相繼到期���,市場遂遭遇仿制藥侵襲��,市場份額大幅下降�。

2002年之后,印度Biocon公司���、中國海正藥業(yè)��、以色列Teva公司���、印度Synthon公司和波蘭Hovione公司等先后開始研發(fā)和生產(chǎn)辛伐他汀原料藥�����,并在其出口銷售上獲利頗豐��。2003年���,Biocon公司和海正藥業(yè)憑借辛伐他汀的生產(chǎn)和銷售獲得了業(yè)績“井噴”式的增長,當(dāng)年����,海正藥業(yè)辛伐他汀的國內(nèi)外銷售額達(dá)6億元人民幣。

目前�����,我國獲得辛伐他汀原料藥生產(chǎn)批文的企業(yè)共計(jì)24家�����,總產(chǎn)量估計(jì)超過300噸��,江北藥業(yè)�����、海正藥業(yè)產(chǎn)量共占到一半以上。這兩家和天方藥業(yè)�、京新藥業(yè)、普洛康裕等近10家企業(yè)獲得了歐盟COS/CEP證書或美國GMP認(rèn)證��,為打開國外尤其是歐盟市場奠定了基礎(chǔ)���。

2005年前后���,歐盟占據(jù)我國辛伐他汀出口額的絕大部分,而近年來��,印度早已超過歐盟占據(jù)了首位���。2014年,我國出口到印度的辛伐他汀占總出口額的45%���,另有超過30%出口到了歐盟�����,剩下的則出口到了巴西���、泰國等多個(gè)國家和地區(qū)�。出口企業(yè)榜單中,海正藥業(yè)、江北藥業(yè)����、天方藥業(yè)等生產(chǎn)型企業(yè)均名列前茅����,江蘇國泰華泰、浙江醫(yī)保等外貿(mào)型企業(yè)也榜上有名�。

歐洲是世界上僅次于美國的第二大降脂藥市場����,其辛伐他汀原料藥市場體量較大,印度公司是我國藥企在歐洲市場上的最大競爭對(duì)手�。而面對(duì)世界上最大的降脂藥市場——美國��,我國企業(yè)卻只能望洋興嘆。據(jù)報(bào)道��,2006年�����,美國辛伐他汀原料藥市場銷售額約為3億美元�����,但基本被擁有該產(chǎn)品FDA認(rèn)證的印度Ranbaxy和以色列Teva等及美國本土原料藥公司把持��,由于我國幾乎沒有企業(yè)獲得辛伐他汀的FDA認(rèn)證等原因,對(duì)美國年出口額僅幾十萬美元����。

$:page

瑞舒伐他汀鈣由日本鹽野義制藥株式會(huì)社研發(fā)����,后轉(zhuǎn)讓給英國阿斯利康公司����,2003年上市�����,商品名為“可定”���。瑞舒伐他汀鈣上市后銷售額增長迅速,已成為他汀家族的后起之秀��,并在2012年憑借62億美元的銷售額登上了全球降脂藥銷售王者寶座。

瑞舒伐他汀鈣原料藥的歐洲專利已于2012年到期�,其他專利則要到2016年或之后才能到期�。目前,我國已有企業(yè)開始生產(chǎn)瑞舒伐他汀鈣及中間體�,持有原料藥有效生產(chǎn)批文的企業(yè)共計(jì)6家,加上常州制藥廠���、浙江物產(chǎn)化工、浙江江北藥業(yè)等生產(chǎn)商���,已有10家左右的企業(yè)關(guān)注著這塊原料藥蛋糕���,但受專利和工藝影響,原料藥產(chǎn)量很小���,年出口量僅1噸多�,但未來增長值得期待��。而其中間體產(chǎn)品的生產(chǎn)和出口量較大���,瑞舒伐他汀鈣中間體和瑞舒伐他汀甲酯的出口量近5年迅猛增長�����,2013年達(dá)到277噸�����,2014年回落至205噸���,出口金額也達(dá)到1665萬美元���。上述中間體產(chǎn)品主要出口到印度和以色列,兩國進(jìn)口占我國總出口額的8成以上�����。浙江新東港藥業(yè)和江蘇阿爾法藥業(yè)兩企業(yè)的出口占比達(dá)92%��。

美伐他汀/普伐他汀鈉:春天已然逝去

美伐他汀是世界上誕生的第一只他汀類藥物����,由日本三共公司于1976年發(fā)現(xiàn)����。后來三共公司在美伐他汀的基礎(chǔ)上開發(fā)了普伐他汀鈉�,制劑商品名為“普拉固”���,與百時(shí)美施貴寶聯(lián)合上市,2004年時(shí)全球銷售額達(dá)45億美元��,其專利已于2005年前后到期���。

由于美伐他汀和普伐他汀鈉在降血脂的作用上相比其他他汀類藥物無優(yōu)勢(shì)�����,且上市時(shí)間較晚,市場反饋弱于辛伐他汀、普伐他汀����、阿托伐他汀等產(chǎn)品,其原料藥產(chǎn)品的生產(chǎn)和出口也受到其他他汀類原料藥的競爭。目前����,我國仍擁有普伐他汀鈉原料藥生產(chǎn)批文的企業(yè)共4家�,包括海正藥業(yè)、廣東藍(lán)寶制藥�����、麗珠集團(tuán)新北江制藥等企業(yè)���,合計(jì)產(chǎn)量估計(jì)幾十噸�����。美伐他汀的生產(chǎn)企業(yè)也是上述幾家�����,總產(chǎn)量超過300噸�。

美伐他汀的出口“春天”出現(xiàn)在2010年和2011年,出口規(guī)模超過155噸�,2011年的出口額達(dá)1650萬美元,此后逐漸減少��,目前維持在130噸左右��,主要出口市場是印度�����。普伐他汀鈉的出口峰值出現(xiàn)在2012年�,當(dāng)年僅加拿大的定向采購需求就達(dá)7噸,全年出口量近10噸���,近兩年的出口量下滑明顯�,2014年僅出口2.2噸���。

氟伐他汀鈉/匹伐他汀鈣:潛力有待開發(fā)

氟伐他汀鈉由瑞士山德士公司開發(fā)���,諾華公司生產(chǎn)銷售��,是第一只完全由化學(xué)合成得到的他汀類藥物����,于1993年上市���,商品名為“來適可”�,年銷售額達(dá)6億美元���。2011年���,其專利到期。目前�����,我國僅海正藥業(yè)和深圳信立泰藥業(yè)兩家企業(yè)擁有氟伐他汀鈉原料藥的生產(chǎn)批文���,產(chǎn)量也僅數(shù)噸,幾乎沒有出口���。

匹伐他汀鈣也是由日本第一三共公司開發(fā)�,2003年在日本率先上市,是迄今上市最晚的他汀類�,年銷售額約5億~6億美元。因具有生物利用度高�、用量小等優(yōu)點(diǎn),市場預(yù)測(cè)其有較大增長潛力���。由于第一三共并未及時(shí)在中國對(duì)匹伐他汀鈣申請(qǐng)專利保護(hù)�,我國企業(yè)得以搶先研發(fā)和生產(chǎn)其原料藥和仿制藥�����。目前�����,華潤雙鶴藥業(yè)��、山東齊都藥業(yè)�、上虞京新藥業(yè)、徐州萬邦金橋制藥等4家企業(yè)擁有原料藥生產(chǎn)批文�,其中華潤雙鶴藥業(yè)為領(lǐng)軍者。

$:page

阿托伐他?���。簶I(yè)績跳躍增長

阿托伐他汀鈣由美國Wamer-Lambert公司研發(fā)��,1997年上市����,制劑商品名為“立普妥”��。在輝瑞收購該公司后的大力推廣下����,立普妥在2004至2010年間連續(xù)7年雄踞全球處方藥銷售額榜首,直到2011年專利到期才跌落神壇�。印度Mylan、Ranbaxy��、Dr Reddy和美國Waston��、以色列Teva等全球主要仿制藥公司已迅速跟進(jìn)其仿制藥和原料藥的生產(chǎn)和銷售�����,DSM印度�����、Cadila等企業(yè)也在全球原料藥市場上占據(jù)一定市場份額�。

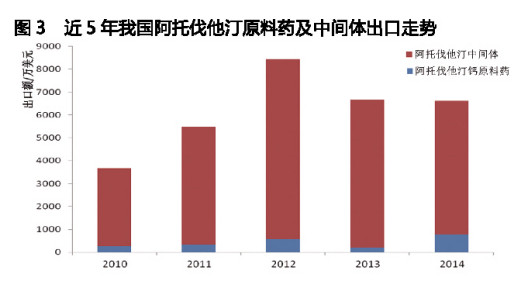

目前,我國拿到阿托伐他汀鈣原料藥生產(chǎn)批文的企業(yè)共計(jì)11家��,但海正藥業(yè)�����、天方藥業(yè)�����、浙江宏元藥業(yè)等主要生產(chǎn)企業(yè)產(chǎn)量均不大���,合計(jì)估計(jì)僅幾十噸�����,出口量更只有十幾噸��,在國際市場上幾無話語權(quán)�。但我國在阿托伐他汀中間體上的生產(chǎn)能力卻不容忽視���,目前全國總產(chǎn)量估計(jì)在400噸以上�,主要生產(chǎn)企業(yè)有浙江新東港藥業(yè)、江蘇阿爾法藥業(yè)���、安徽美諾華等��。2009~2012年�,我國阿托伐他汀原料藥及中間體的出口規(guī)模出現(xiàn)跳躍式增長����,2012年達(dá)到365噸的高峰,此后略有下降�����,但也穩(wěn)定在360噸左右�����。

近5年����,阿托伐他汀鈣原料藥的出口均價(jià)不斷上升,已經(jīng)從2010年的246美元/公斤連續(xù)上漲至2014年的554美元/公斤��,累計(jì)漲幅達(dá)125%���,出口數(shù)量也增至13.8噸�����,這與立普妥專利到期后��,該原料藥的國際市場需求日益旺盛有關(guān)���。從出口市場上看,印度占據(jù)我國該產(chǎn)品總出口額的55%�,歐盟則占據(jù)了近40%。杭州中利實(shí)業(yè)��、浙江新東港藥業(yè)占據(jù)我國阿托伐他汀鈣出口企業(yè)榜單的前兩位��。

與之相反��,阿托伐他汀中間體的出口均價(jià)呈直線下滑態(tài)勢(shì)�����,從2011年的248美元/公斤��,連續(xù)下跌至2014年的169美元/公斤���,累計(jì)跌幅達(dá)32%��。

2014年����,我國阿托伐他汀中間體的出口額為5861萬美元,同比減少9%��。前3大出口目的國印度�、以色列和墨西哥,分別占據(jù)我國該產(chǎn)品總出口額的31%���、25%和22%�����,但同比增速則分別為-42%���、92%和-17%,對(duì)其出口均價(jià)也都在160美元/公斤左右�。這一方面是由于國際產(chǎn)能漸趨飽和,國內(nèi)外競爭對(duì)手血拼價(jià)格����;另一方面是因?yàn)橛《鹊陌⑼蟹ニ∩a(chǎn)技術(shù)水平提高���,中間體產(chǎn)品需求減少,例如DSM公司目前開始采用全球首創(chuàng)的酶法工藝生產(chǎn)阿托伐他汀鈣�,并擁有完整的產(chǎn)業(yè)鏈,生產(chǎn)周期縮短�����,成本降低�����。浙江新東港藥業(yè)�、江蘇阿爾法����、南京雅禮、中化寧波�、安徽美諾華等均是我國出口主力,其中新東港藥業(yè)的出口占比達(dá)6成以上��。

洛伐他?��。焊髀啡盒刍鞈?zhàn)

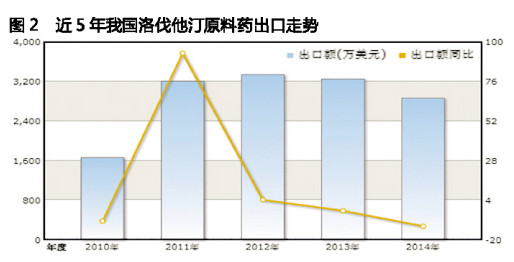

洛伐他汀在我國他汀類原料藥出口中占據(jù)著1/3的市場�。近年來,我國洛伐他汀原料藥的出口數(shù)量峰值出現(xiàn)在2011年���,當(dāng)年的出口數(shù)量為395.3噸����,出口均價(jià)卻為近5年最低�,僅81美元/公斤,比2003年的395美元/公斤和2005年的130美元/公斤都低得多�,市場價(jià)格戰(zhàn)的激烈程度可見一斑。

洛伐他汀是1987年美國默沙東公司上市的第一只他汀類調(diào)血脂藥物����,商品名為“美降之”,是20世紀(jì)90年代世人矚目的“重磅炸彈”藥物����。隨著其專利于2001年6月到期,2002~2003年�����,海正藥業(yè)靠仿制和生產(chǎn)洛伐他汀原料藥獲得巨大成功����,國內(nèi)眾多企業(yè)蜂擁而上���,造成其原料藥的價(jià)格大幅下跌,甚至低于成本價(jià)����。印度的情況也類似,Biocon公司的先發(fā)優(yōu)勢(shì)被Ranbaxy��、Lupin�、Aurobindo、Krebs等原料藥廠的群起混戰(zhàn)而湮沒�,印度企業(yè)生產(chǎn)的洛伐他汀原料藥價(jià)格也大幅縮水。洛伐他汀淪為新型的“大宗原料藥”�。

2011年后��,我國洛伐他汀的出口數(shù)量逐年下降�,出口均價(jià)則有所反彈。2014年����,我國共計(jì)出口洛伐他汀299.2噸,同比減少17.8%�����,出口均價(jià)則上漲7.3%,達(dá)到96美元/公斤���,出口金額為2869萬美元�����,同比下降11.9%�����。分析洛伐他汀出口數(shù)量下降的因素:一方面被崛起的辛伐他汀原料藥擠壓��,另一方面���,印度公司在洛伐他汀菌種發(fā)酵水平上有較大的技術(shù)提高,致使成本下降���,加之印度政府的退稅政策扶持和匯率頻繁下跌����,我國洛伐他汀生產(chǎn)的人力�、環(huán)保等成本卻直線上升���,印度公司的價(jià)格競爭力逐漸增強(qiáng),削弱了我國出口優(yōu)勢(shì)�����。

在激烈的市場競爭下�����,我國目前仍有11家企業(yè)持有洛伐他汀的原料藥生產(chǎn)批文�,總產(chǎn)量估計(jì)超過400噸,海正藥業(yè)����、麗珠集團(tuán)新北江制藥、重慶大新藥業(yè)是主要生產(chǎn)企業(yè)�����。上述3家企業(yè)的洛伐他汀原料藥中�����,海正藥業(yè)獲得歐盟COS證書�����,后兩家通過了FDA認(rèn)證�。

2014年,我國洛伐他汀出口額中�,印度占據(jù)了77%,這與印度低價(jià)進(jìn)口我洛伐他汀原料藥用于加工生產(chǎn)成辛伐他汀原料藥有關(guān)�����。美國���、中國臺(tái)灣��、加拿大��、馬來西亞等地也是我國洛伐他汀出口的目的國家和地區(qū)����。出口企業(yè)榜單中��,麗珠集團(tuán)新北江制藥����、重慶大新藥業(yè)����、浙江醫(yī)保位列前3名�,合計(jì)占據(jù)了我國洛伐他汀出口額的95%。

據(jù)估算���,2010年����,辛伐他汀的全球市場規(guī)模為4.68億美元���。目前����,作為世界上洛伐他汀原料藥的第二大生產(chǎn)基地��,印度公司是我國藥企在國際市場上的最大競爭對(duì)手���。

本站聲明:如果您認(rèn)為轉(zhuǎn)載內(nèi)容侵犯了您的權(quán)益���,請(qǐng)您來電聲明�,我們將會(huì)在收到信息核實(shí)后24小時(shí)內(nèi)刪除相關(guān)內(nèi)容����。